「ATR」の使い方・見方を詳しく解説するよ!

前回の記事にてATR(Average True Range)の概念を解説しました。

「ATR」は価格変動(ボラティリティ)の度合いを知るためのインジケーターだ!

ATRは、”価格変動の度合い=ボラティリティ”を計測するためのインジケーターです。

価格変動(ボラティリティ)が時間と共に大きくなっているのか?それとも小さくなっているのか?そしてその変動幅はどれくらいなのか?などを視覚的に把握することを目的としています。

ATR(Average True Range)

今回は、ATRを具体的にどのようにトレードに活用するのか?その方法を詳しく解説していきます。

価格変動(ボラティリティ)の度合いを知ると、どんなメリットがある?

ところで、ATRによって価格変動(ボラティリティ)の度合いを視覚的に把握できるメリットってなんでしょうか?

仮に期間14のATRを使用する場合、過去14本分のローソク足における変動幅の平均値がグラフとして示されていることになりますね。(EMA化されているため直近のローソク足に比重が置かれています。)

ATRが上昇傾向にあれば、ボラティリティ(価格変動の度合い)が高まっていることを意味します。一方で、ATRが下落傾向にあれば、ボラティリティ(価格変動の度合い)が減少していると判断できますね。

ボラティリティによってリスクが変わる

さて、トレードにおいてボラティリティは高いほうが良いか?それとも低いほうが良いか?

結論から言えば、ボラティリティが高ければ取れる利幅も大きくなる一方で大きな損失を被るリスクも増大します。ボラティリティが低ければ、損失を被るリスクは低減しますが、取れる利幅も少なくなってしまうのです。

[box class=”glay_box” title=”ボラティリティ=大”]

- 利幅…大きい(メリット)

- 損失幅…大きい(デメリット)

[box class=”glay_box” title=”ボラティリティ=小”]

- 利幅…小さい(デメリット)

- 損失幅…小さい(メリット)

ボラの大小は、諸刃の剣であることがわかりますね。

もう少しわかりやすく説明すると、ポンド通貨(GBP)はボラティリティが大きい通貨として知られていますね。ボラが大きいので上手くトレードできれば大きな利幅を抜くことができます。その一方でもしも負ければ損失額も非常に大きくなってしまいます。ポンド通貨(GBP)が、通称「殺人通貨」と呼ばれる所以です。

また、マイナー通貨とされる南アフリカランド通貨(ZAR)やメキシコペソ(MXN)などは、ボラティリティが非常に高い通貨です。原因は市場流動性(=リクイディティ)の低さにあります。これらのマイナー通貨も一撃で大きな利幅を抜くことが可能ですが、リスクも大きくなります。

結局、ボラティリティの大小は、各トレーダーのトレードスタイルと大きく関わってくることになります。

あえてリスクテイクして”大きな利幅”を狙いたい投資家は値幅が大きく動く相場(or通貨)でトレードすれば良いし、リスクを極力取りたくない投資家はボラティリティの小さな相場(or通貨)を狙えば良いわけですね。

ボラティリティを環境認識に活用する

ボラティリティは常に変動しています。時間経過とともに価格(ローソク足)が大きく上下に変動し始めれば、当然ボラティリティも漸増していきますよね。トレンド発生時や経済指標発表時に長いローソク足が出現し始めると、ボラティリティもグンと高まります。

一方、レンジ相場などでローソク足の上下の動きが小動きになると、ボラティリティも低くなります。

また、時間帯によってもボラは顕著に変動します。

- 東京時間…ボラティリティは低い

- ロンドン時間…ボラティリティは高い

- NY時間…ボラティリティは高い

ボラティリティの変化に注目することで、正しい(自分に合った)投資判断を行なうことが可能になります。

【2026年1月版】優位性の高いFX商材 Best4

「ATR」の正しい見方を解説するよ!

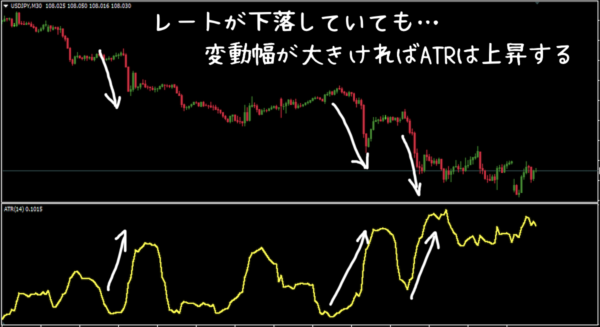

もう一度ATRを表示させたチャートを見てみましょう。下のチャート図はUSD/JPY(ドル円)の30分足です。

USD/JPY|30分足

ATRは価格変動の度合い(ボラティリティ)を示したインジケーターなので、トレンドの方向(上昇・下落)と関係ありません。

レートが下落しても、その変動度合いが大きければATRは上昇します。

レートが下落しても変動度合いが大きければATRは上昇する

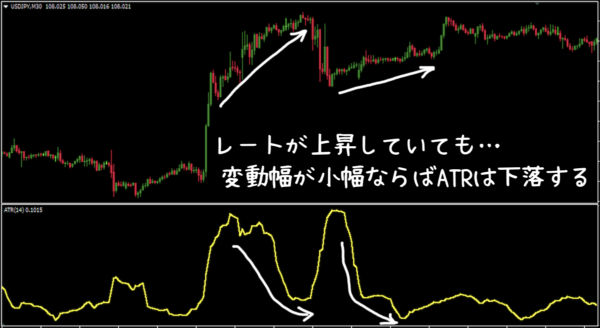

一方でレートが上昇もしくは横ばいでも変動度合い(ローソク足の上下の動き)が小幅ならばATRは下落することもあります。

レートが上昇もしくは横ばいでも変動度合い(ローソク足の上下の動き)が小幅ならばATRは下落することもある

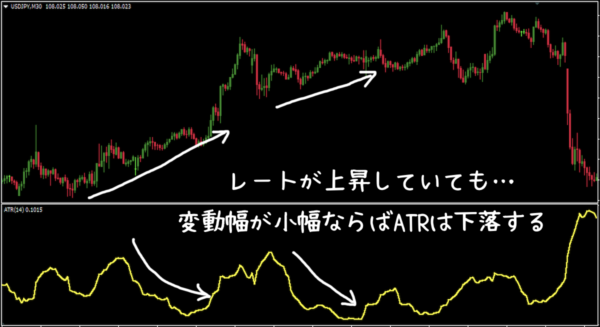

レートが上昇もしくは横ばいでも変動度合い(ローソク足の上下の動き)が小幅ならばATRは下落することもある

つまり、ATRは純粋に価格変動の度合いのみをグラフ化しているインジケーターであるということ。

一般的には…

- ATRが上昇…変動幅が増加

- ATRが下落…変動幅が減少

レンジ相場においては…

- ATRが上昇…レンジブレイクの可能性を示唆

- ATRが下落…レンジの継続を示唆 or スクイーズからのレンジブレイクの可能性を示唆

トレンド相場においては…

- ATRが上昇…トレンド継続を示唆or乖離からの戻りを示唆

- ATRが下落…トレンド終焉 or 押し目・戻りを示唆

トレンド時やレンジ時におけるATRの動きは、一つの目安になりますが、ATRのみでは今後の相場を予測することは少し難しそうに感じますよね。つまりATRはあくまでも環境認識の一つとして活用できるツールであり、ATRのみで仕掛け(ENTRY)タイミングを測るというのは、ちょっと心もとないのです。

ではATRが本領を発揮する場面とは?

「ATR」を損切り幅や利確幅の目安として活用する

ATRは、”直近n期間の最大変動幅の平均値を示すテクニカル”であることを思い出してください。

仮に期間14で設定すれば、過去14本分のローソク足の最大変動幅を平均化(=EMA)したものがATRです。

直近14本のローソク足の値動き幅の平均値を知れば、今後どれくらいの値幅で動くのかの目安とすることができそうですよね。

予想される値動きの幅(値幅)の目安がわかれば、トレードにおける利確幅や損切り幅もある程度目安をつけやすくなります。

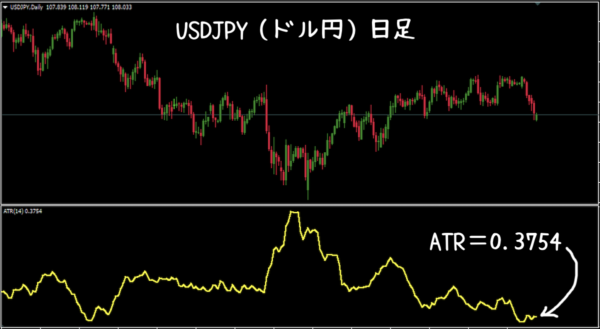

日足におけるATR値を考えてみましょう。下のチャート図はUSD/JPY(ドル円)の日足とATRです。

ATR|USD/JPY日足

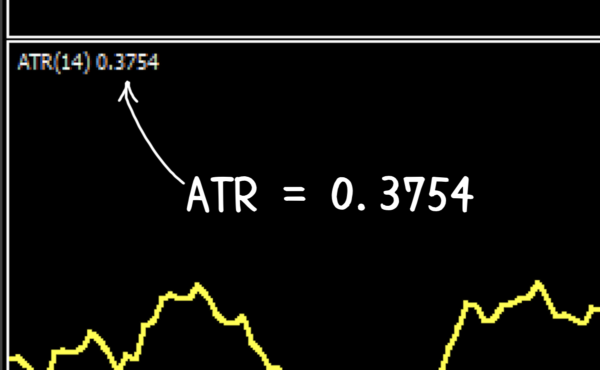

直近のATR値はサブウィンドウの左上に表示されています。

直近のATRの値

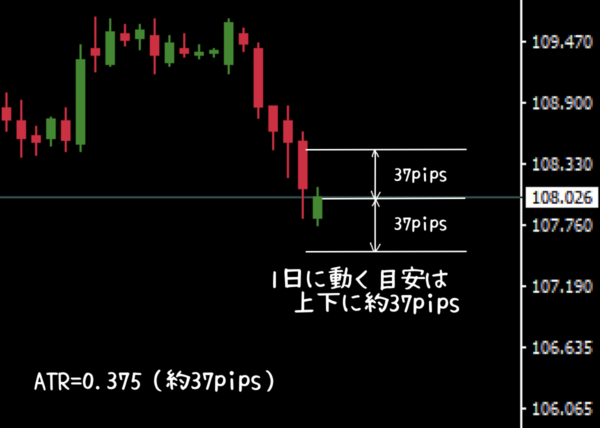

最新のローソク足(日足)におけるATRは0.3754です。ドル円(日足)なので、直近14日間の最大変動幅の平均値(EMA)が0.3754円(37.5pips)ということですね。

つまり、過去14日間の平均最大値動き幅が、だいたい37pipsくらいあるということを示しています。過去の傾向から考えると今回もだいたい37pipsくらいは動くのかな?と考えることができます(あくまでも一つの目安です)。

1日に動く目安は上下に37pips…

ドル円の日足で値幅が37pipsというのは小さいほうですね(一般的には50〜60pips前後)。ボラティリティとしては低いということになります。

低ボラ相場で利幅や損切り幅を算出する場合、直近の値幅を超える大きな利幅や深い損切り幅というのはロジカルではありません。一方でボラが大きいのに小さな損切り幅を設定してしまうと、すぐに損切りに遭ってしまったり、大きな利幅を狙えるのに小さな利益に甘んじてしまうことになりかねません。

つまり、ボラティリティのサイズに合わせた利幅・損切り幅を設定することが重要になるわけです。

そこで、ATR値を基準に利幅や損切り幅を決めることが一般的に多く活用されているのです。直近のボラティリティから利幅や損切り幅を算定するのは極めてロジカルです。

一回のトレードで狙うべき利幅や損切り幅を決める場合に、このATR(過去14日間の平均最大値動き幅)を目安にするわけです。

一般的にはATR値の2倍〜3倍に設定することが多いですね。

つまり…ATRが0.3754ならばその2倍として(2ATR)、

- 利幅=75pips

- 損切り幅=75pips

3倍で考えるならば(3ATR)、

- 利幅=112.5pips

- 損切り幅=112.5pips

とするわけです。

先ほどのチャート図でショート(売り)を狙う場合、ATRの2倍(=2ATR)でTPとSLを設定すると、

ショート(売り)におけるTPとSL

上の図のようになりますね。

ATRの値が大きければ、当然TP(テイクプロフィット)やSL(ストップロス)も大きくなり、ATR値が小さくなればTPもSLも小さくなります。

もちろん、ATRを活用したTP・SL設定は、目安にすぎません。直近高値や安値から引いたラインやトレンドラインなど様々な判断基準があり、その一つとしてATRが存在するということ。直近高値・安値ラインによるSLやTPが遠すぎる場合、ATRの2倍(3倍)を目安にするなど、複合的な使い方をすることでトレードの確度を上げていきます。

また、ATRの何倍をTP・SLに設定するかは人それぞれです。一般的には1倍〜3倍とされています。倍数に明確な根拠があるわけではありません。世界中のトレーダーが2倍〜3倍で設定しているから同じポイントにTPやSLが集中し、その結果相場がそこで動く…つまり美人投票と同じ考えです。

とはいえ、ATRの5倍や10倍に設定することに、なんの意味もありませんよね。直近ボラの5倍や10倍も変動することなんてそうそうありえなからです。

まとめ:「ATR」でボラティリティに応じたTP・SLを設定することで優位性を高める

ボラティリティが常に変動しているのに、TPやSLがいつも固定…というのは、戦略としては弱いですね(もちろん常に固定値幅でトレードをおこなうというのも戦略としては存在します)。

相場状況に応じてTP・SLを戦略的に動かしていくことで、トレードの優位性を高めていく必要があります。

ATRは、その助けとなるインジケーターなのです。ボラティリティを考慮したTPそしてSLを算出するためのツールとして活用することでその真価を発揮するツールです。