RSIの計算式をJ.W.ワイルダーの原書『New Concepts in Technical Trading Systems』から読み解く

RSIは買われすぎ売られすぎを判断する指標って誰が言ったの?の記事の中で、ざっくりとRSIの計算式を紹介しました。

RSIを使っているFXトレーダーは結構多いと思うので、この際だから詳しく計算式を解説しますね。RSIの計算式を学ぶことは絶対に無駄ではありません。むしろRSIの性質に対する理解が一層深まり、今後のトレードに間違いなく役立つはずです。

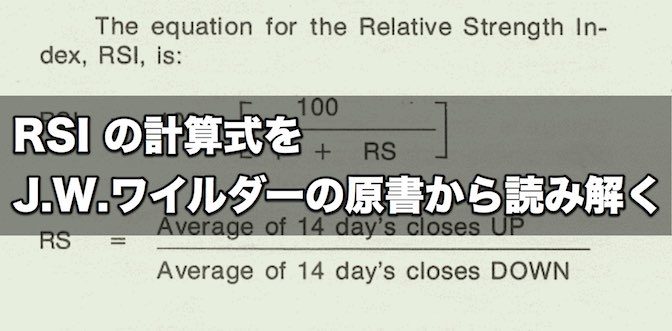

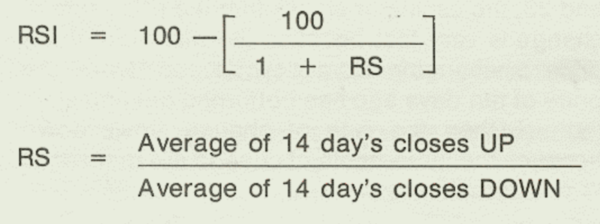

まずは、John Welles Wilder.Jr(J.W.ワイルダー)の原書『New Concepts in Technical Trading Systems』に記載されているRSIの計算式を振り返ってみましょう。こちらです。

RSIの計算式(原書『New Concepts in Technical Trading Systems』より)

2つの式がありますね(公式1、公式2)。公式2でRS(Relative Strength)を求め、公式1でRSI(Relative Strength Index)を求める2段階の計算式です。

ワイルダーはRSIの期間を14日(日足)前提で考案していますので、ここでも14日をベースに考察していきます。

まずはRS(Relative Strength)を算出するところからスタートします。RSは「Average of 14 day’s close UP」を「Average of 14 day’s close DOWN」で割ることで計算できます。

- Average of 14 day’s close UP…14日間の平均上昇幅

- Average of 14 day’s close DOWN…14日間の平均下落幅

ここでモデルケースを用意しましょう。1日目から20日目までの価格の推移が以下のように変化したと想定します(モデルなので価格は適当です)。

| 終値(日足) | 変動値幅(前日比) | |

| 1日目 | 100円 | |

| 2日目 | 103円 | +3円 |

| 3日目 | 105円 | +2円 |

| 4日目 | 103円 | ▲2円 |

| 5日目 | 107円 | +4円 |

| 6日目 | 113円 | +6円 |

| 7日目 | 115円 | +2円 |

| 8日目 | 118円 | +3円 |

| 9日目 | 117円 | ▲1円 |

| 10日目 | 115円 | ▲2円 |

| 11日目 | 118円 | +3円 |

| 12日目 | 120円 | +2円 |

| 13日目 | 121円 | +1円 |

| 14日目 | 119円 | ▲2円 |

| 15日目 | 120円 | +1円 |

| 16日目 | 118円 | ▲2円 |

| 17日目 | 115円 | ▲3円 |

| 18日目 | 112円 | ▲3円 |

| 19日目 | 110円 | ▲2円 |

| 20日目 | 108円 | ▲2円 |

最初のRSI(期間14日)を算出する計算式

それでは計算していきましょう。14日分の変動値幅が必要となるため、15日目のRSIを計算します。

Average of 14 day’s close UP(14日間の平均上昇幅)※2日目〜15日目から抽出

=(3円+2円+4円+6円+2円+3円+3円+2円+1円+1円)÷14日

=27円÷14日

=1.928(小数点第4位以下を切り捨て)

Average of 14 day’s close DOWN(14日間の平均下落幅)※2日目〜15日目から抽出

=(2円+1円+2円+2円)÷14日

=7円÷14日

=0.5

RS=Average of 14 day’s close UP ÷ Average of 14 day’s close DOWN

=1.928÷0.5

=3.856

RSI=100ー{100÷(1+RS)}

=100ー{100÷(1+3.856)}

=100ー(100÷4.856)

=100ー20.59(小数点第3位以下を切り捨て)

=79.41

∴ RSI=79.41(15日目のRSI)

最初(15日目)のRSIの値が計算できましたね。79.41です。それほど難しい計算式ではありませんよね。

【2026年1月版】優位性の高いFX商材 Best4

2日目以降のRSI(期間14日)を算出する計算式

では2日目(16日目)のRSIも計算していきます。2日目(16日目)以降は、ちょっと複雑になります。

Average of 14 day’s close UP(14日間の平均上昇幅)を算出する際は、前日の平均上昇幅✕13(=14−1)に、直近の上昇幅を加えて14で割ります。

Average of 14 day’s close UP(14日間の平均上昇幅)

=(前日の平均上昇幅✕13+直近の上昇幅)÷14日

=(1.928✕13+0円)÷14日 ※16日目は下落しているので0円を加える

=1.790(小数点第4位以下を切り捨て)

Average of 14 day’s close DOWN(14日間の平均下落幅)

=(前日の平均下落幅✕13+直近の下落幅)÷14日

=(0.5✕13+2円)÷14日

=0.607(小数点第4位以下を切り捨て)

RS=Average of 14 day’s close UP ÷ Average of 14 day’s close DOWN

=1.790÷0.607

=2.948(小数点第4位以下を切り捨て)

RSI=100ー{100÷(1+RS)}

=100ー{100÷(1+2.948)}

=100ー(100÷3.948)

=100ー25.32(小数点第3位以下を切り捨て)

=74.68

∴RSI=74.68(16日目のRSI)

17日目も同様です。

Average of 14 day’s close UP(14日間の平均上昇幅)

=(前日の平均上昇幅✕13+直近の上昇幅)÷14日

=(1.790✕13+0円)÷14日 ※17日目は下落しているので0円を加える

=1.662(小数点第4位以下を切り捨て)

Average of 14 day’s close DOWN(14日間の平均下落幅)

=(前日の平均下落幅✕13+直近の下落幅)÷14日

=(0.607✕13+3円)÷14日

=0.777(小数点第4位以下を切り捨て)

RS=Average of 14 day’s close UP ÷ Average of 14 day’s close DOWN

=1.662÷0.777

=2.138(小数点第4位以下を切り捨て)

RSI=100ー{100÷(1+RS)}

=100ー{100÷(1+2.138)}

=100ー(100÷3.138)

=100ー31.86(小数点第3位以下を切り捨て)

=68.14

∴RSI=68.14(17日目のRSI)

- 15日目のRSI…79.41

- 16日目のRSI…74.68

- 17日目のRSI…68.14

- 18日目のRSI…62.28

- 19日目のRSI…58.61

- 20日目のRSI…55.14

16日目以降のレートが段階的に下落しているので、RSIの値も漸減していますね。

ここまで、J.W.ワイルダーの原書『New Concepts in Technical Trading Systems』に記載されている計算式を元に、RSIを算出してみました。

RSIの計算式(原書『New Concepts in Technical Trading Systems』より)

こうして紐解けば、テクニカルの計算式って意外と簡単だなって思いませんか。

他のサイトで見かける”RSIの計算式”と違うんだけど…?

「あれ?他のサイトで見かける計算式となんか違うようだけど?」と思ったあなた。その疑問にお答えします。他のサイトでは以下のような計算式をよく目にしますよね。

RSI=A÷(A+B)✕100

上の式におけるA、Bは以下の通り。

- A…14日間の平均上昇幅

- B…14日間の平均下落幅

実は、計算式はJ.W.ワイルダーの原書『New Concepts in Technical Trading Systems』とは見た目が異なりますが、式から導き出される値は同じです。

本当に同じになるのか、実際に計算してみましょう。15日目のRSIを算出します。

A…14日間の平均上昇幅=1.928

B…14日間の平均下落幅=0.5

RSI=A÷(A+B)✕100

=1.928÷(1.928+0.5)✕100

=1.928÷2.428✕100

=79.40

∴RSI=79.40 (ワイルダーの計算式では79.41だった)

2日目以降の計算式も基本的には同じです。

A…14日間の平均上昇幅=1.790

B…14日間の平均下落幅=0.607

RSI=A÷(A+B)✕100

=1.790÷(1.790+0.607)✕100

=1.790÷2.397✕100

=74.67

∴RSI=74.67 (ワイルダーの計算式では74.68だった)

ご覧の通り、ほぼ同じ値です。「RSI=A÷(A+B)✕100」は、ワイルダーの計算式(公式1と公式2)を簡略化(2つの式を合算)したものですので、基本的には同じ値を返します。

RSIの計算式からなにがわかる?

RSIの計算式を紐解きましたが、意外と簡単で拍子抜けしたのではないでしょうか。

ワイルダーの公式よりも「RSI=A÷(A+B)✕100」公式の方が、RSIの本質を理解しやすいかもしれません。14日間における上昇幅(A)と下落幅(B)の合計(A+B)に対して上昇幅(A)の占める相対的な割合を算出したものがRSIであると認識できますよね。

上昇幅の占める割合が、全体の相場変動(A+B=上昇幅+下落幅)の中で増えればば、RSIも漸増します。逆にRSIが下落するケースというのは、上昇幅の占める割合が全体の相場変動(A+B=上昇幅+下落幅)の中で減少したからと理解できますね。

RSIの本質を深く理解した上でトレードに取り入れるのであれば、「70%超えで買われすぎ、30%未満で売られすぎ」という安易な解釈はできなくなるはずです。