証券取引等監視委員会が「みんなのクレジット」の行政処分を勧告

2017年3月24日、証券取引等監視委員会が「株式会社みんなクレジット」を行政処分するよう金融庁に勧告を行いました。

行政処分としては非常に重い1ヶ月間の業務停止命令、そして業務改善命令です。

株式会社みんなのクレジットに対する行政処分について

1.株式会社みんなのクレジット(本店:東京都渋谷区、法人番号1010001168066、第二種金融商品取引業)(以下「当社」という。)に対する検査の結果、以下の問題が認められたことから、証券取引等監視委員会より行政処分を求める勧告が行われた。(平成29年3月24日付)

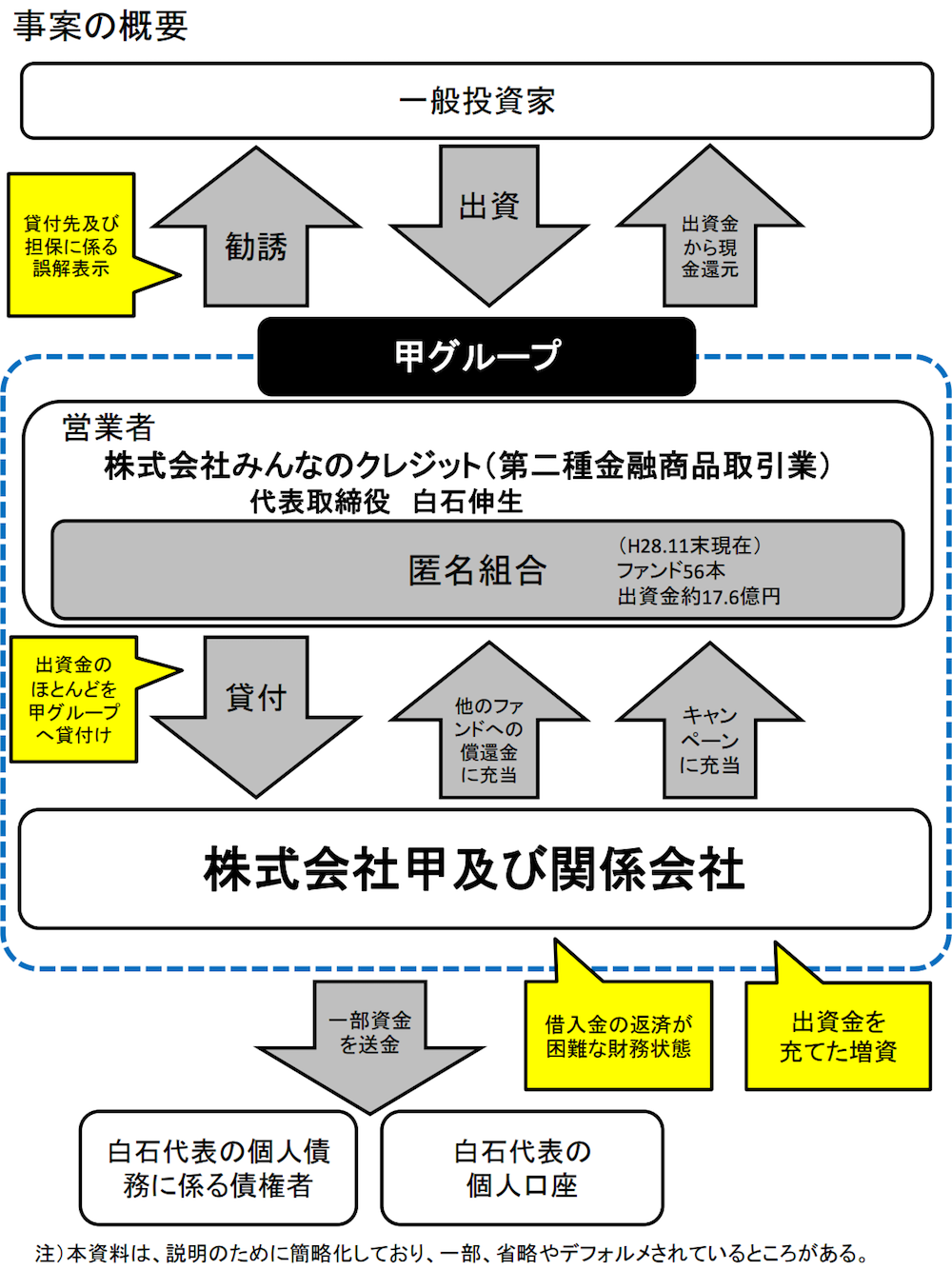

当社は、当社ウェブサイトを通じて、匿名組合(以下「ファンド」という。)の出資持分の取得勧誘を行い、その出資金により貸付事業を行っている。なお、平成28年11月末現在、償還期限が到来していないファンドは、56本、出資金約17億6000万円である。

今回検査において、当社の業務運営の状況を検証したところ、以下の問題が認められた。(1) 金融商品取引契約の締結又は勧誘において重要な事項につき誤解を生ぜしめるべき表示をする行為

ア 貸付先について誤解を生ぜしめるべき表示をする行為

当社は、平成28年4月から、法人向けローンを出資対象事業とする「不動産ローンファンド」や「中小企業支援ローンファンド」等と称するファンドの出資持分の取得勧誘を行っている。

当社の貸付先は、そのほとんどが当社の親会社である株式会社甲(以下「甲」という。)及びその関係会社(当社、甲及びその関係会社を合わせて以下「甲グループ」という。)となっており、貸付先が甲グループに集中している状況となっている。

当社は、貸付先の審査の段階から、甲グループへの貸付けを予定していたにもかかわらず、ウェブサイトにおいて、ファンドが複数の不動産事業会社等に対し貸付けを予定しているかのような表示をし、貸倒れリスクが分散されているかのような誤解を与える表示を行った上で、顧客に対し、出資持分の取得勧誘を行っていた。

また、甲は、ファンドから借り入れた資金の返済について、不動産事業等による収益から返済する旨をウェブサイトに記載しているが、実際には、下記(2)アのとおり、他の償還期限が到来していないファンドの資金を充当しているものも認められた。イ 担保について誤解を生ぜしめるべき表示をする行為

当社は、取得勧誘を行ったファンドについて、契約締結前交付書面において、原則として貸付先から不動産若しくは有価証券の担保を受け入れ、返済が滞った場合には、担保権の実行により貸付金の回収を図る旨を表示している。

しかし、実際は、上記アのとおり、貸付先のほとんどが甲グループであり、設定された担保の大半が甲の発行する未公開株式となっており、中には担保が設定されていない貸付けも存在する状況となっている。

このように、当社は、甲グループの信用リスクが顕在化した場合には価値が大きく毀損する甲の発行する有価証券を担保としているほか、貸付けの中には担保設定していないものが存在しているにもかかわらず、ファンドの貸付債権が保全されているかのような誤解を与える表示を行った上で、顧客に対し、ファンドの出資持分の取得勧誘を行っている。当社の上記の行為は、金融商品取引法第38条第8号に基づく金融商品取引業等に関する内閣府令第117条第1項第2号に掲げる「金融商品取引契約の締結又はその勧誘に関して、(略)重要な事項につき誤解を生ぜしめるべき表示をする行為」に該当するものと認められる。

(2) 当社の業務運営について投資者保護上問題が認められる状況

当社は、ファンド出資金が下記アからオの状況にあることを認識しながら募集を継続している。

ア ファンドの償還資金に他のファンド出資金が充当されている状況

当社が取得勧誘を行ったファンドのうち、既に償還された17本のファンドの償還金の原資を検証したところ、10本について、他の償還期限が到来していないファンドの資金が償還金に充当されている状況が認められた。

イ 当社のキャンペーンにファンド出資金が充当されている状況

当社は、ファンドの募集を開始して以降、キャッシュバックキャンペーンと称して、顧客に現金を還元しているが、当該現金還元の原資を検証したところ、甲へ貸し付けたファンド出資金が当社に還流して充当されている状況が認められた。

ウ S代表取締役(以下「S代表」という。)がファンド出資金を自身の借入れ返済等に使用している状況

S代表は、当社が甲に貸し付けたファンド出資金について、甲の社員に指示を出し、自身の預金口座及び自身の債権者に送金させている状況が認められた。

エ 甲グループの増資にファンド出資金が充当されている状況

甲グループの一部の会社は、甲グループの他の一部の会社を引受人とする増資を行っている。当該増資については、ファンド出資金が甲グループ内で貸付け、借入れが繰り返された後に充当されている状況が認められた。

オ ファンドからの借入れを返済することが困難な財務の状況

当社は、ファンド出資金の最大の貸付先である甲が、平成28年5月末から同年11月末の間、毎月多額の損失を出し続け、累積赤字を増加させており、同年8月末から同年10月末においては債務超過の状態にあったことを認識していた。甲は、同年11月末、上記エの増資により債務超過状態を解消しているが、一方で、同年5月以降、ファンドから毎月多額の資金を借り入れていたことから、同年11月末時点における短期借入金が流動資産を大きく上回る状況となっている。

また、平成28年11月末時点における甲グループ全体の財務状況についても、短期借入金の総額が流動資産を大きく上回っている状況となっていることから、ファンドからの甲グループへの貸付けは返済が滞る可能性が高い状況と認められる。上記の状況は、金融商品取引法第51条に規定する「業務の運営に関し、公益又は投資者保護のため必要かつ適当であると認めるとき」に該当するものと認められる。

2.このため、本日、当社に対し、下記(1)については金融商品取引法第52条第1項の規定に基づき、下記(2)については同法第51条の規定に基づき、以下の行政処分を行った。

記

(1) 業務停止命令

金融商品取引業のすべての業務(顧客取引の結了のための処理を除く。)を平成29年3月30日から同年4月29日まで停止すること。(2) 業務改善命令

1) 本件行政処分の内容について、顧客に対し速やかに適切な説明を行うこと。

2) 今般の法令違反及び投資者保護上問題のある業務運営について、発生原因を究明するとともに、直ちに是正すること。

3) 顧客が出資した財産の運用・管理状況を正確に把握し、顧客に対し、顧客が出資した財産の運用・管理の状況その他必要な事項の説明を速やかに行うこと。

4) 顧客の意向確認を実施し、顧客の公平に配慮しつつ、意向に沿った対応を行うなど、投資家保護に万全の措置を速やかに講ずること。

5) 責任の所在を明確化し、社内処分等を実施するとともに、金融商品取引業者として必要な、内部管理態勢を再構築すること。

6) 当社、当社の親会社及びその関係会社の財務状況を正確に把握し、当社における今後の資金繰り計画を策定すること。

7) 上記1)~6)までの対応・実施状況について、1カ月以内(改善策が策定・実施され次第随時)に、書面により報告するとともに、その実施状況を、すべてが完了までの間、随時書面により報告すること。引用:関東財務局 株式会社みんなのクレジットに対する行政処分について

【2026年1月版】優位性の高いFX商材 Best4

「みんなのクレジット」とはそもそも何をやっている会社なのか?

行政処分の内容を解説する前に、みんなのクレジットがどのような業務をおこなっていたかを知っておく必要があります。

株式会社みんなのクレジット(代表取締役 S)は、いわゆるソーシャルレンディングを生業とする会社です。

ソーシャルレンディングとは、お金を借りたい人(主に企業)と、お金を貸したい人(個人や企業)をオンライン上で仲介するサービスです。我々個人投資家が、小口でお金を企業等に貸し付けリターンを得るという投資商品ですね。そしてそれをオンライン上で仲介する会社がソーシャルレンディング事業者(=みんなのクレジット)です。

歴史は浅いのですが、ネットを活用した新しい投資スタイルとして注目を集めている金融商品です。

ソーシャルレンディングを活用する企業側としては、低金利で資金を調達できるというメリットがあり、一方の個人投資家は高利回り(みんなのクレジットは最大14.5%の利回りをアピール)で資産運用が可能となるメリットがあります。

大手ではSBIグループの「SBIソーシャルレンディング株式会社」などが有名ですね。

イケダハヤト氏も高額アフィリエイトに参加

有名ブロガーであるイケダハヤト氏を始めとした多くのアフィリエイターが、「みんなのクレジット」をアフィリエイト(広告)していることから、その存在を知った人も少なくないのかもしれません。

- 【実績公開】ソーシャルレンディングのおすすめサービスを比較するよ。

高額のアフィリエイト報酬につられて、たくさんの紹介記事(アフィリエイト記事)がネットに溢れかえっています。

口座開設キャッシュバックキャンペーンなども大々的におこなってきており、その存在感をますます大きくしてきた矢先の行政処分です。

自転車操業、社長が着服、出資金の大半を自社グループ企業への貸し付けに充当・・・

ソーシャルレンディングという新しい投資スタイルを提案してきた「みんなのクレジット」ですが、行政処分の対象となった理由をもう一度整理します。

- 実際の貸付先が親会社とグループ企業に集中していた

- その事実を個人投資家に隠していた(ウソの説明をしていた)

- 集めた資金をそのまま配当(還元》する自転車操業(タコ足配当)をしていた

- 代表取締役であるS氏に出資金の一部を送金していた(自分の借金返済に充当?)

いかがでしょうか?完全にアウトですね。個人投資家(出資者)を裏切るような行為です。

証券取引等監視委員会のWEBサイトに、今回の「みんなのクレジット」事案の概要をわかりやすくまとめた図がありますのでご覧ください。

ソーシャルレンディングのリスクとは?

当然、金融商品ですからリスクも存在します。最大のリスクは貸し倒れリスクです。

融資先企業の財務内容の健全性や資金使途の妥当性、さらには返済原資や返済の見通しなど、融資審査は多岐にわたります。仲介社(=みんなのクレジット)が返済の見通しを見誤ると、貸し倒れリスクは一気に顕在化します。

これまでの企業融資においては金融機関がそのリスクを引き受けていたのですが、ソーシャルレンディングでは貸し手である個人投資家がそのリスクを負担します。だからハイリターンなのですね。

さらにソーシャルレンディングを提供する仲介会社の信用リスクも存在します。今回は、この信用リスクが表面化したわけです。

みんなのクレジットへ出資した個人投資家の”ゆくえ”

高い利回りを謳った「みんなのクレジット」でしたが、今回の行政処分勧告により投資家から集めた出資金(ファンド)の大半が自社グループへ貸し付けられていたというお粗末な事実が判明しました。

行政処分のニュースを受けて多くの人々が投資金の引き上げを求めれば、貸付金の返済が滞る可能性も高まります。場合によっては元本を大きく毀損し、投資金を失ってしまうことも考えられます。

貸し倒れリスクや信用リスクを十分に理解した上での投資であれば、ある意味自己責任と言えますので、仕方のないことかもしれません。

ソーシャルレンディングサービスへの行政処分は初めてではない

実は、ソーシャルレンディングサービス会社に対する行政処分は、今回が初めてではありません。

2014年5月に返済延滞を発生させたmaneoが証券取引等監視委員会の検査を受け、さらに検査を受けた事実を開示していなかったことを指摘されるという失態を犯しています。

- 延滞案件の開示に関するご報告(maneo マーケット株式会社)

2015年7月には、Crowd Bankを提供する日本クラウド証券がずさんな業務を行ったことに対して、3ヵ月間の業務停止命令(行政処分)という罰を受けています。

日本クラウド証券株式会社に対する行政処分について

平成27年7月3日

関 東 財 務 局

1.日本クラウド証券株式会社(以下「当社」という。)に対する検査の結果、以下の法令違反の事実が認められたことから、証券取引等監視委員会より行政処分を求める勧告が行われた。(平成27年6月26日付)

引用:関東財務局 日本クラウド証券株式会社に対する行政処分について

つまり、ソーシャルレンディングのリスクは、きちんと調べれば把握できていたわけです。最大14.5%という高利回りに目がくらんで、リスクをスルーした人々が、今回の信用リスクをかぶることになります。

リスクとリターンは市場原理によりバランスしている、このことを思い知らされる事案といえます。