ネットで拾える「バルサラの破産確率表」はコピーのコピー、そのまたコピーが出回っている…

前回は、「バルサラの破産確率表」のアウトラインを解説しました。

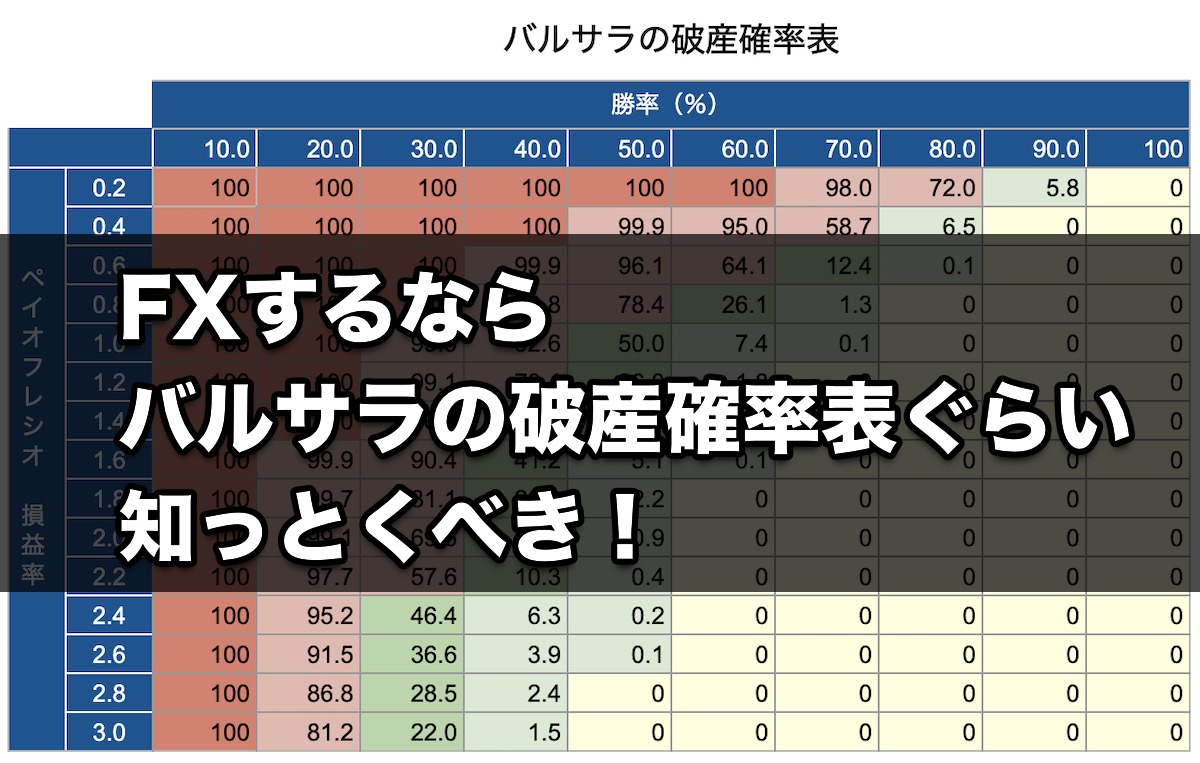

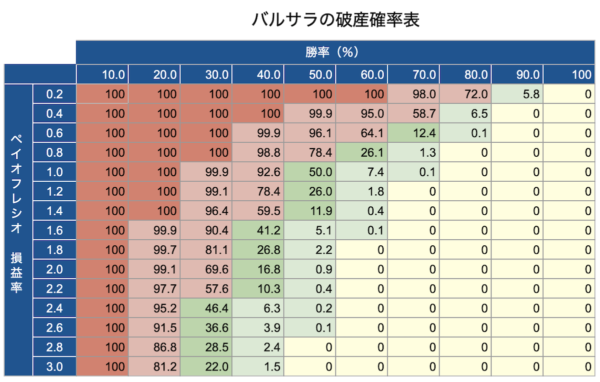

損益率と勝率から破産確率を導き出した一覧表、それが「バルサラの破産確率表」です。

ところで、「バルサラの破産確率表」をググってみれば、同じような画像が無数に出てきますよね。

バルサラの破産確率表をググってみた結果

デザインは違えど、中身はほぼ同じです。つまり以下の表のような構成です。

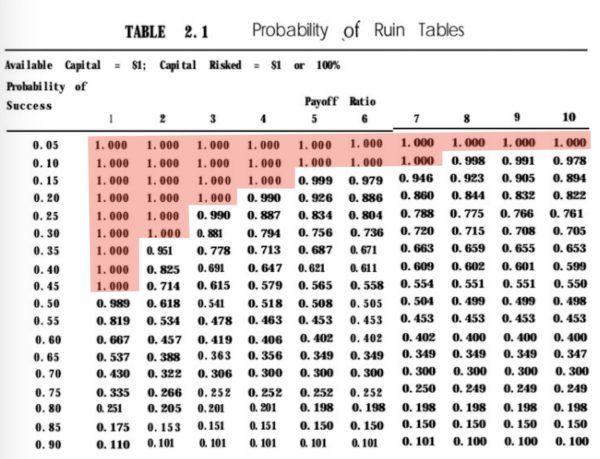

バルサラの破産確率表

縦軸にペイオフレシオ(損益率)、横軸に勝率という構成であり、破産確率もだいたい上のような数値となっています。

実は、上に挙げた破産確率表には、重要な要素が1つ抜け落ちている事実をご存じですか?それは「一回のトレードでリスクにさらす資金量の割合」です。

バルサラの破産確率表を原書から紐解く

そもそも「バルサラの破産確率表」は、Nauzer J. Balsara(ナウザー・バルサラ)が1992年に出版した著書「Money Management Strategies for Futures Traders」で解説した理論です。

では、原書「Money Management Strategies for Futures Traders」で具体的にどのように提唱されていたのか?この点に触れている解説サイトはほぼありません。

そこで、今回は原書である「Money Management Strategies for Futures Traders」を紐解き、オリジナルの「バルサラの破産確率表」をピックアップして、詳しく解説してきます。

【2026年1月版】優位性の高いFX商材 Best4

「バルサラの破産確率表」は原書ではどのように解説されているか?

多くのサイトで「バルサラの破産確率表」の解説がなされていますが、原書「Money Management Strategies for Futures Traders」を手にとって読んでみた人はほぼゼロではないでしょうか?

「バルサラの破産確率表」は、原書の第2章「The Dynamics of Ruin(破産の力学)」(P8〜22)で解説されています。

The Dynamics of Ruin

具体的に破産確率に言及している箇所を抜き出してみましょう。

THE RISK OF RUIN

A trader is said to be ruined if his equity is depleted to the point where he is no longer able to trade. The risk of ruin is a probability estimate ranging between 0 and I . A probability estimate of 0 suggests that ruin is impossible, whereas an estimate of 1 implies that ruin is ensured. The risk of ruin is a function of the following:

- The probability of success

- The payoff ratio, or the ratio of the average trade win to the average trade loss

- The fraction of capital exposed to trading

Whereas the probability of success and the payoff ratio are trading system-dependent, the fraction of capital exposed is determined by money management considerations.

ざっくり翻訳すると以下の通り。

破滅(破産)のリスク

トレーダーは、取引できなくなるまで資金が枯渇した場合において破産したことになる。 破産のリスクは、0〜1の範囲の確率で推定できる。 確率が0の場合は破産が不可能であることを示し、確率が1の場合は破産が保証されていることを示す。 破産のリスクは、次の関数により導き出す。

- 成功の確率(勝率)

- ペイオフレシオ、または勝ちトレードの平均(利益額)と負けトレードの平均(損失額)の比率

- 取引にさらされた資金の割合(リスク許容度)

成功の確率(勝率)とペイオフレシオは取引システムに依存するが、リスクにさらす資本の割合は資金管理の考慮事項によって決定される。

多くの解説サイトでは、1番と2番に言及していますよね。つまり勝率とペイオフレシオ。

しかし、原書においては3番目の「取引にさらされた資金の割合」が非常に重要であると解説されています。各トレードにおける最大リスクの割合を総資産(口座資金)の何%に設定するか?によって破産確率は大きく変わるのです。

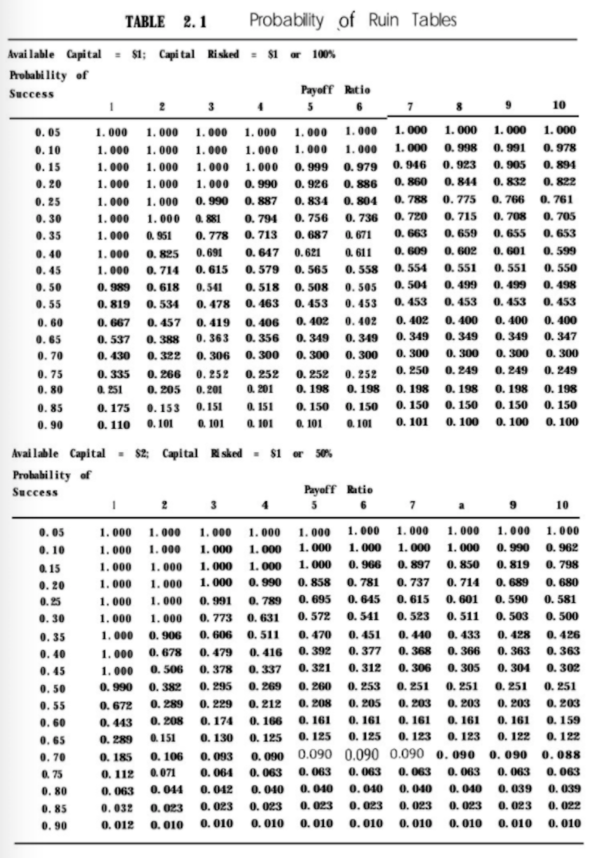

原書に掲載されている破産確率表を引用します。全部で6つあります。

ご覧の通り、縦軸と横軸が、逆転していますね。

- 縦軸…Probability of Success(勝率)

- 横軸…Payoff Ratio(ペイオフレシオ)

それぞれの表は、1回のトレードで市場にさらすリスク量に応じた破産確率表です。上から、

- 100%

- 50%

- 33.33%

- 25%

- 20%

- 10%

と並んでいます。リスク量が100%とは、10万円の資金に対して、1回のトレードに全額(10万円)を賭けることを意味します。

リスク量が100%の場合

リスク量が100%の場合の破産確率は…

上の表で赤く塗ったところが破産確率100%です。全体的に破産確率が高いことが、表から読み取れますね。勝率が90%(!)かつペイオフレシオが10(!)だったとしても、破産確率は10%と非常に高いことが理解できますね(表の一番右下)。

安全圏とされる「破産確率1%未満」の組み合わせは、ゼロです。

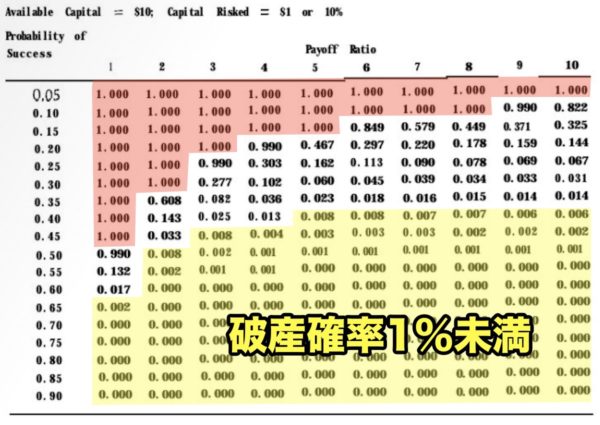

リスク量が10%の場合

一方、リスク量を10%まで下げた場合の破産確率がこちら。

破産確率100%の組み合わせエリアは上とそれほど変わりませんが、安全圏とされる「破産確率1%未満のゾーン」が一気に増えましたね。仮にペイオフレシオが1(平均利益=平均損失)だったとしても勝率が65%あれば、破産確率は1%を切ります(0.002=0.2%)。

バルサラは以下のように結論付けています。

As expected,the risk of ruin is (a) directly related to the proportion of capital allocated to trading and ( b) inversely related to the probability of success and the size of the payoff ratio.

The risk of ruin drops as the probability of success increases, the magnitude of the drop depending on the fraction of capital at risk.

The risk of ruin rapidly falls to zero when only 10 percent of available capital is exposed.

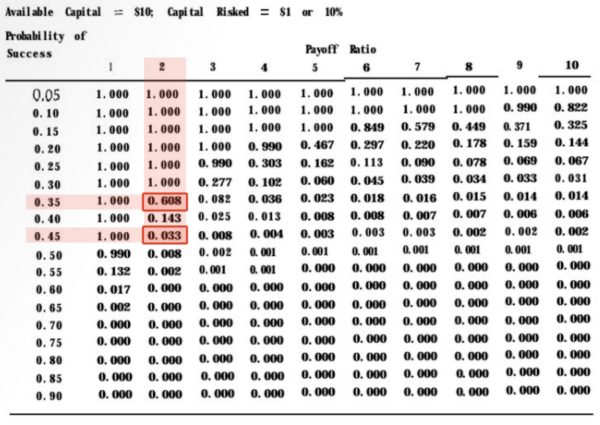

Table 2.1 shows that for a probability of success of 0.35, a payoff ratio or 2, and a capital exposure level of 10 percent, the risk of ruin is 0.608. The risk of ruin drops to 0.033 when the probability of success increases marginally to 0.45.

ざっくりと訳します。

予想通り、破産のリスクは(a)取引に割り当てられた資本の割合に直接関連し、(b)勝率とペイオフ率の大きさは反比例する。

破産のリスクは、勝率が高くなるにつれて低下し、低下の大きさはリスクにさらす資本の割合に依存する。

資本の10%のみをリスクにさらす場合、破産のリスクは急速にゼロに近づく。

表2.1は、勝率が0.35、ペイオフ率が2、および市場にさらす資金量が10%の場合、破産のリスクは0.608であることを示している。 破産のリスクは、成功の確率がわずかに0.45に増加すると、0.033に低下する。

バルサラが言及している箇所はこちら。

バルサラの破産確率表|市場にさらす資金量が10%の場合

ペイオフレシオが「2」の場合、勝率が35%から45%に(10ポイント)増えただけで、破産確率が60%から3.3%にまで劇的に下がることを示しています。勝率を高めることの重要性が理解できますね。

バルサラの破産確率表をどう活用する?

バルサラの破産確率表は、ざっくりと損益率と勝率の適正バランスを見極めたい場合に便利な表ですよね。

ただ、この表を正しく使うためには欠かせない要素があることを述べました。つまり資金管理です。資金管理については、FX初心者ならば「2%ルール」がベターです。2%ルールとは、各トレードにおける最大リスクを総資産(口座資金)の2%以内にするというもの。厳しいかもしれませんが、退場しないためにはこれくらいの厳しめの資金管理が求められます。

2%ルールについては以下の記事で詳しく解説しています。

1回1回のトレードでリスクにさらる資金を必ず2%以内に抑えつつ、勝率とペイオフレシオを高めていくためのスキルを磨く。破産確率をできるだけ1%以下にするためには、ストラテジーをどのように構築していくべきか、その指針に役立てましょう。

破産確率を算出するための式は覚えなくていい

破産確率をEXCELなどを使って算出する方法を検索している人もいますが、FX初心者はそこまでする必要はありません(難解です)。

どうしても調べたいならば、専用サイトがありますので、そちらをご活用ください。