高齢世帯の家計は毎月5.5万円の赤字であるという”事実”

総務省統計局が発表している家計調査報告によれば、高齢夫婦(夫65歳以上,妻60歳以上の夫婦のみの無職世帯)の毎月の赤字額は、▲54,711円。

65歳の時点で1320万円の貯蓄がないと、85歳になる前に”破綻”

”1億総老後崩壊”の時代〜日本の高齢者の9割が下流化する!でも解説しましたが、高齢世帯の家計は基本的に赤字です。

60歳以上無職世帯(単身世帯を含む)の1ヶ月の生活費は平均20.7万円。それに対して年金をはじめとした実収入から社会保険料などを引いた可処分所得は14.8万円。つまり月6万円の赤字になっている。

週刊東洋経済での数値では、実収入が14.8万円に対し生活費が20.7万円で、不足分が約6万円とのこと。

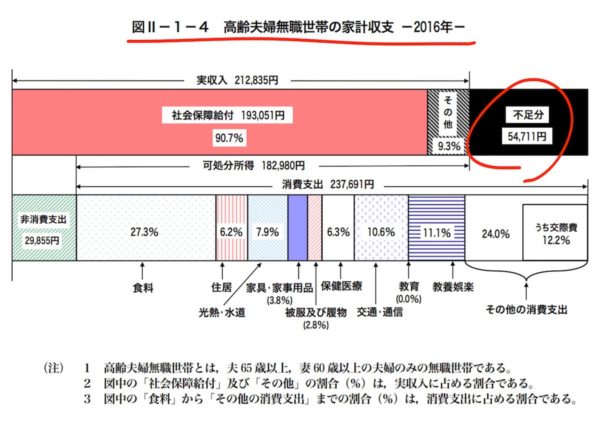

一方、総務省統計局のデータ(2016年)によれば、実収入が21.2万円に対し、支出合計(消費支出+非消費支出)が26.7万円で、不足分が約5.5万円。週刊東洋経済の記事のデータ裏付けはなかったので、総務省統計局のデータのほうが間違いなさそうです。

- 総収入額…21.2万円

- 総支出額…26.7万円

- 毎月の赤字額…5.5万円

仮に85歳まで生きるとすれば、残りは20年あるので1320万円も足りないことになります。

- 毎月の赤字5.5万円 ✕ 12ヶ月 ✕ 20年 = ▲1320万円(不足分!)

つまり、65歳の時点で1320万円の貯蓄がないと、85歳になる前に破綻してしまうということになるのです。つまり老後崩壊です。

【2026年1月版】優位性の高いFX商材 Best4

年金を毎月19万円も貰える恵まれた高齢世帯が、いったいどれだけいるのか?

ただし、このデータは65歳から年金がスタートすることが大前提になっています。そして毎月夫婦ふたりで19万円の年金がもらえることが前提となった計算であることを留意すべきですね。

- 65歳から年金スタート

- 夫婦ふたりで毎月19万円の年金受給

上記の条件はかなり非現実的です。公的年金(老齢年金)の支給開始年齢はいまでこそ65歳ですが、支給開始年齢が後ろ倒し(68歳〜70歳)になる可能性も現実味を帯びつつあります。また年金受給額の19万円という額も、もっとも好条件がそろったモデルケースでの試算結果です。

支給開始年齢の繰り下げ問題はひとまず置いておくとして、年金を毎月19万円!ももらえる恵まれた高齢世帯が、いったいどれほど存在するのか?あまりにも非現実的と言わざるを得ないデータです。

3300万円以上の貯蓄がない自営業者は、確実に”老後崩壊”するぞ!

最初に示した総務省統計局のデータは、厚生年金を受給するサラリーマンモデルです。自営業者や個人事業主が加入している国民年金ならば、夫婦ふたりでどんなに頑張っても13万円程度しかもらえません。つまり国民年金加世帯の赤字額は、毎月約14万円となります。※サラリーマン時代(厚生年金を支払った時期)があれば多少増えます。

- 毎月の赤字14万円 ✕ 12ヶ月 ✕ 20年 = ▲3360万円(不足分!)

自営業者は(85歳まで生きるならば)65歳の時点で3360万円の貯蓄が必要という計算になります。子どもを育て自宅のローンを払いながら、65歳で3360万円を貯めるというのはかなり大変なことです。考えただけでも気が遠くなりますね。

あなたが自営業者ならば、夫婦ふたりで国民年金基金やiDeCo、小規模企業共済への加入など、様々なセーフティを活用して老後に備える必要があります。

85歳から死ぬまでは、日本人のほぼ全員が生活保護という恐ろしい社会が目の前に迫っている

仮に3360万円を貯めることができたとしても、85歳で破綻(貯蓄がゼロになる)。年金だけでは暮らせないので生活保護を申請することになるでしょう。

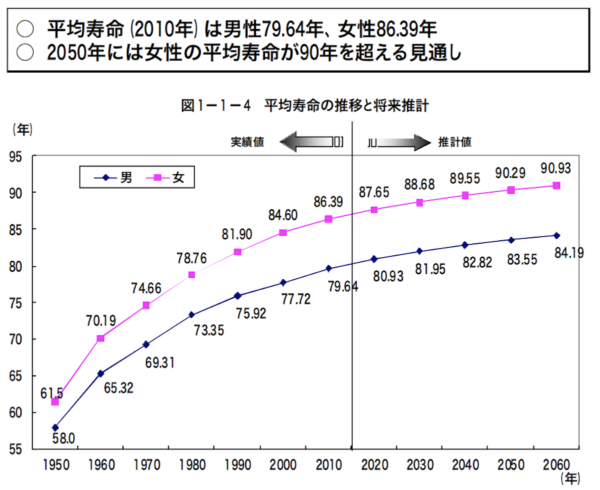

まずます長寿化する日本。30年後の2050年には女性の平均寿命が90歳を超えると言われています。

出典:平均寿命の推移|内閣府

もはや85歳から死ぬまでは、ほぼ全員が生活保護…という恐ろしい社会が目の前に迫っています。

自営業者で3300万円、サラリーマンで1300万円貯めたとしても、勝ち組ではありません。85歳以降は全員生活保護のお世話です。この事実を知っていながら、国はうやむやにしているのですね。

老後の赤字(1320万円〜3360万円)を現役時代にどうやって備えるか?本気で考えなければあなたの老後は100%崩壊する

老後(65歳〜)の生活は基本的に赤字です。つまり貯金を取り崩すか、不労所得を得るか?あるいは老体に鞭打って働くか?この三択しかありません。

- 貯金を取り崩す(1320万円〜3360万円を貯めておく)

- 不労所得を得る(株式投資からの配当などを当てにする)

- 65歳以降も働く(自営業ならば可能か…)

もう一つ付け加えるならば「85歳をむかえる前に死ぬ」ですかね…。

この厳しい現実から目をそらさずに、今から対策を講じることが重要です。早ければ早いほど有効でしょう。

バリバリ働いて貯蓄をしながら投資のスキルを磨きつつ、65歳以降も続けられる仕事(サイドビジネスなど)を今のうちから構築するなど。

まずは、自分自身の置かれている現状から目をそらさずに、受け入れることからはじめるべきでしょうね。